| 대학생들의 학자금 부담을 덜어주기 위해 정부가 나섰다. 일반 학자금 대출의 경우 취업이 안 돼 소득이 없더라도 졸업 후 3년이 지나면 상환해야 한다. 현행 ‘취업 후 상환 학자금 대출’은 소득이 발생하는 시점부터 65세까지 상환하는 방식이다. 두 제도 모두 대출의 개념이라 상환하지 못하면 대학생들은 신용유의자가 될 수밖에 없다. 때문에 해당 제도들은 그간 학생들에게 부담으로 다가왔다. 정부는 이런 문제를 개선하기 위해 ‘소득나눔 학자금’ 제도를 추진 중이다. 그렇다면 소득나눔 학자금 제도란 무엇이며, 이 제도를 이용할 대학생들에게 어떤 도움이 되어줄까? |

부채 개념이

적용되지 않는 제도

정부는 기존 부채 형태의 학자금 대출 방식을 개선하기 위해 ‘소득나눔 학자금’ 제도를 추진 중이다. 작년 12월 <2018년 경제정책방향>을 발표하면서 소득나눔 학자금 제도 도입을 긍정적으로 검토하겠다고 전했다. 현재 기획재정부에서는 상반기 연구용역에 착수하고 있다.

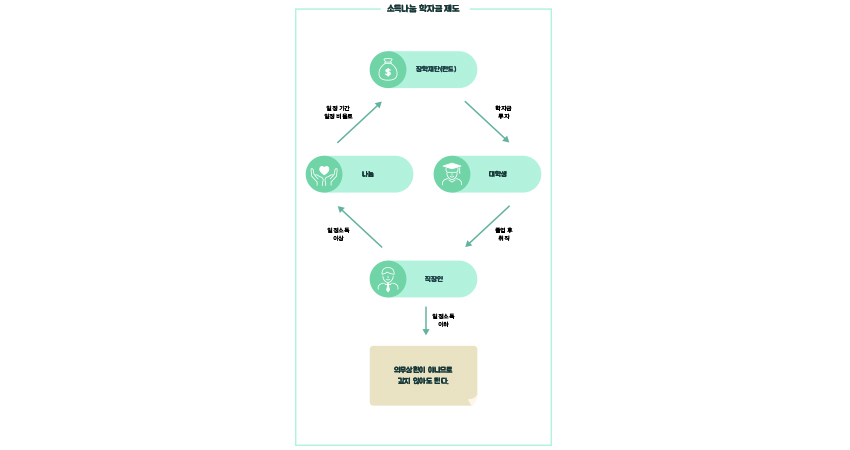

소득나눔 학자금 제도란 △정부 △한국장학재단 △대학이 조성한 공적기금으로 학생에게 학자금 대출을 해주는 방식이다. 이 때 학생과 재단은 약정을 맺게 되는 데, 이는 미래 소득이 일정액 이상이면 일정 기간 동안 일정 비율로 상환하고, 소득이 일정액 이하면 상환하지 않아도 된다. 이 과정에서 고소득자들은 빌렸던 학자금보다 더 큰 금액을 갚는 경우가 발생하는데 이는 기부와도 같은 성격이 된다. 대학교육연구소 임희성 연구원은 “기금이나 펀드에서 학자금을 제공하고, 약정에 따라 소득의 일부분을 상환하는 것”이라며 “이 탓에 전통적인 부채를 말하는 원금이나 이자 개념이 적용되지 않는다”라고 전했다. 때문에 기존의 ‘취업 후 상환 제도’보다 공적인 성격이 짙다.

기존 학자금 대출보다

확연히 줄어드는 부담

대학생들은 학자금 대출을 갚을 여력이 없었다. 취업 후 상환 대출은 연소득이 4인 가족 최저생계비 1,856만 원(2015년 기준)을 넘을 때부터 원리금이 자동으로 상환된다. 국회 국정감사 결과, 해당 제도를 이용한 학생들 가운데 취업한 자의 71.6%가 최저생계비에 못 미쳐 상환하지 못했다. 이 과정에서 원리금을 갚지 못하는 학생들은 신용유의자로 분류되기도 한다.

현행 ‘취업 후 상환 학자금 대출’은 상환 기준 소득을 초과할 경우 65세까지 그동안 축적된 이자와 함께 기준 소득 초과분의 20%를 갚아야 한다. 때문에 65세 또는 다 상환할 때까지 빚 부담에 시달릴 수밖에 없다. 하지만 개선된 소득나눔 학자금 제도는 일정 소득에 미치지 않으면 상환하지 않아도 된다. 또한 상환한다고 해도 이자를 반영하지 않아 부담이 적다. 무엇보다 학생들이 학자금을 상환하는 것이 아닌 ‘기부’와 ‘나눔’의 개념이 적용된다는 점이다. 따라서 이 제도가 현행 ‘취업 후 상환 학자금 대출’보다 저소득층 학생들의 학비 고통을 덜어줄 수 있는 것이다.

입법조사처 조인식 입법조사관은 “해당 제도가 대학생들의 학자금 대출 부담을 경감하기 위한 방안 모색에 도움이 되었으면 한다”라고 전했다.

결국

공적자금에 의존할 수밖에

소득나눔 학자금 제도가 효과적인 성과를 거두기 위해서는 고소득이 기대되는 학생이 많이 참여해야한다. 해당 제도가 고소득 기대자가 빌린 돈보다 많은 금액을 상환하면서 적게 상환하는 저소득층 학생에게 ‘나눔’의 형태로 제공하는 구조이기 때문이다.

전문가들은 고소득자의 참여가 활발하지 않다면 소득나눔 학자금 제도는 결국 공적자금에 의존할 수밖에 없다고 말한다. 때문에 일각에서는 제도가 정착하기 위해서는 고소득 기대자의 참여 태도에 달려 있다고 주장한다. 전상경(한양대 파이낸스경영학) 교수는 “사회가 자신에게 투자해줬다는 점을 생각하며 기쁜 마음으로 상환하는 분위기여야 한다”라며 “그저 금전적인 득실로 해당 제도를 바라보게 되면 이 제도는 정착하기 어렵다”라고 답했다.

그러나 애초에 고소득자가 대출해 상환한 금액보다 저소득자의 대출 금액이 더 클 수밖에 없어 공적자금을 투입해야 한다. 그래서 학자금 대출에 공적자금을 투입하는 것보다 대학재정지원으로 등록금을 인하하는 것이 효과적이라는 의견이 있다. 임희성 연구원은 “차라리 이럴 예산이 있으면 대학에 대한 정부재정지원을 늘려서 등록금을 인하하는 것이 더 효과적일 것”이라고 말했다.